9 hour_ago

48

9 hour_ago

48

NE LAISSER PAS LE 5G DETRUIRE VOTRE ADN Protéger toute votre famille avec les appareils Quantiques Orgo-Life® Publicité par Adpathway

Par Vincent Clairmont

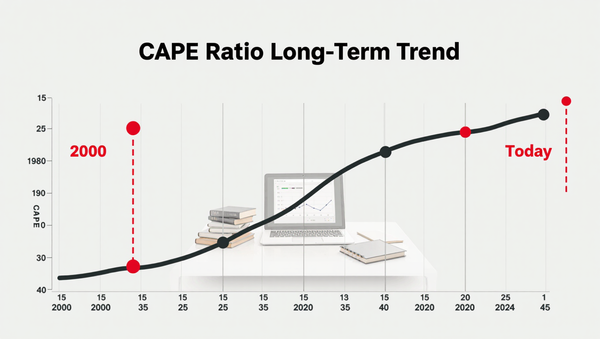

Indicateur de Buffett à 222 %, ratio de Shiller au deuxième plus haut niveau depuis 1881, un tiers de l'indice américain dans sept valeurs : le marché est cher comme rarement. Faut-il pour autant parier sur un krach à l'automne ? Vincent Clairmont sépare ce qu'on peut savoir de ce qu'on ne peut pas.

L'indicateur de Buffett — la capitalisation boursière américaine rapportée au PIB — a franchi 222 % au dernier pointage, contre une zone de valeur historique de 90 à 135 %. Le ratio de Shiller, dit CAPE, qui compare les cours au bénéfice moyen des dix dernières années corrigé de l'inflation, s'établit autour de 39,9 : c'est le deuxième plus haut niveau depuis 1881, dépassé seulement par le sommet de la bulle Internet de 1999-2000, et plus du double de sa moyenne longue, proche de 17. Enfin, sept sociétés technologiques — Nvidia, Microsoft, Apple, Amazon, Alphabet, Meta, Broadcom — pèsent à elles seules plus du tiers de l'indice S&P 500. Trois mesures, trois signaux concordants : le marché américain est cher comme il ne l'a été qu'une fois en un siècle et demi.

Faut-il en conclure qu'un effondrement nous attend à l'automne ? La question, posée ainsi, mélange deux choses qu'un investisseur doit apprendre à séparer : prévoir une date, et se tenir prêt. La première relève de l'illusion. La seconde, de la discipline. Cet article porte sur la seconde.

Ce que disent les valorisations — et ce qu'elles ne disent pas

Une valorisation extrême est un fait mesurable, pas une prophétie datée. Historiquement, quand le CAPE a dépassé 30, une correction a suivi dans un délai de un à deux ans — mais « un à deux ans » n'est pas un calendrier, et l'histoire

Photo by Miguel Ausejo / Unsplash

Photo by Miguel Ausejo / Unsplash

.jpg)

French (CA)

French (CA)